Programa NEOTEC mujeres emprendedoras 2022

El programa NEOTEC es una ayuda pública del CDTI destinada a nuevos proyectos empresariales de empresas innovadoras liderados por mujeres Objeto Las ayudas financiarán la

El programa NEOTEC es una ayuda pública del CDTI destinada a nuevos proyectos empresariales de empresas innovadoras liderados por mujeres Objeto Las ayudas financiarán la

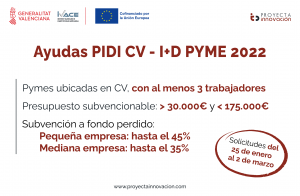

El Institut Valencià de Competitivitat Empresarial (IVACE) ha publicado la convocatoria de ayudas 2022 de Investigación Industrial + Desarrollo Experimental + Innovación. Dirigido a: PYME

El Institut Valencià de Competitivitat Empresarial (IVACE) ha publicado la convocatoria de ayudas 2022 de Investigación Industrial + Desarrollo Experimental + Innovación. Dirigido a: PYME

Empresas beneficiarias Podrán acceder a estas ayudas las Pymes que desarrollen su actividad en la Comunidad Valenciana vinculadas a los sectores de la Comunitat Valenciana

Red.es ha publicado recientemente las bases del programa KIT DIGITAL, dirigido a fomentar la digitalización de empresas de hasta 49 empleados. El programa cuenta con 3.000

El Institut Valencià de Competitivitat Empresarial (IVACE) ha publicado la convocatoria de ayudas para la digitalización. Beneficiarios: Pymes con sede social o con producción establecida

Una manera de hacer Europa. PROYECTA MEJORA EMPRESARIAL SL ha sido beneficiaria del Fondo Europeo de Desarrollo Regional cuyo objetivo es mejorar el uso y la

9 de diciembre a las 12 horas El objetivo de los Fondos Europeos es, además de paliar los daños causados por la pandemia, avanzar hacia

Beneficiarios Personas jurídicas y agrupaciones de empresas o de personas físicas, con o sin personalidad jurídica, que realicen una actividad económica por la que ofrezcan

Beneficiarios: Podrán optar a la ayuda Pymes que realicen inversiones en centros de trabajo radicados en la Región de Murcia, dedicadas a cualquier sector de