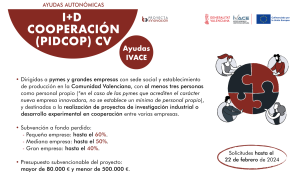

Ayudas I+D en cooperación (Pidcop) CV

Ayudas del Instituto Valenciano de la Competitividad Empresarial (IVACE), destinadas a la realización de proyectos de investigación industrial o desarrollo experimental en cooperación entre varias empresas.

Ayudas del Instituto Valenciano de la Competitividad Empresarial (IVACE), destinadas a la realización de proyectos de investigación industrial o desarrollo experimental en cooperación entre varias empresas.

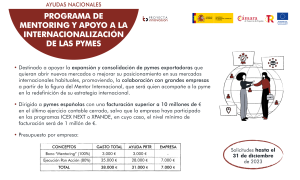

Destinado a apoyar la expansión y consolidación de pymes exportadoras que quieran abrir nuevos mercados o mejorar su posicionamiento en sus mercados internacionales habituales, promoviendo,

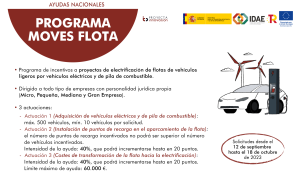

El Ministerio para la Transición Ecológica y Reto Demográfico, ha aprobado el Programa de ayudas a proyectos de electrificación de flotas de vehículos ligeros (Programa

La vida consiste en disfrutar, compartir, aprender y ser felices en todas sus facetas… y el trabajo es una de las más importantes por el

La iniciativa TransMisiones 2023 es una acción que se ejecuta en colaboración entre el Centro para el Desarrollo Tecnológico y de Innovación (CDTI) y la

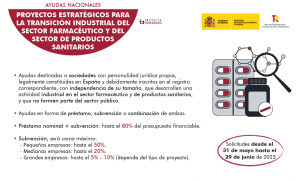

Objeto Se convoca, en régimen de concurrencia competitiva, la concesión de ayudas correspondientes al año 2023, para la ejecución de proyectos estratégicos para la transición

La finalidad de estas ayudas es desarrollar conjuntamente (Pyme y Startup) soluciones que aceleren la innovación y puedan activar nuevos productos, servicios y/o modelos de

Ayudas a las empresas del sector comercio que tengan la consideración de pyme y a las asociaciones de comerciantes de la Comunidad de Madrid para

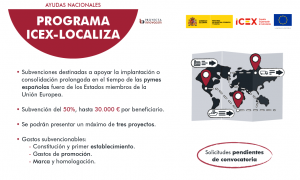

Subvenciones del ICEX destinadas a apoyar la implantación o consolidación prolongada en el tiempo de las pymes españolas fuera de los Estados miembros de la

Ayudas de la Agencia Valenciana de la Innovación (AVI) destinadas a apoyar el desarrollo de proyectos de I+D+I que supongan aplicación de novedad en los