Plan REPowerEU

Se amplían los fondos Next Generation EU gracias a los fondos REPowerEU para autoconsumo, energías renovables y descarbonización industrial. El Plan REPowerEU, se suma al Mecanismo

Se amplían los fondos Next Generation EU gracias a los fondos REPowerEU para autoconsumo, energías renovables y descarbonización industrial. El Plan REPowerEU, se suma al Mecanismo

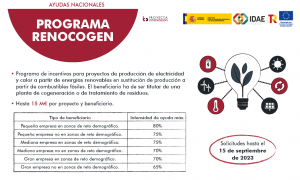

Programa de incentivos para proyectos de producción de electricidad y calor a partir de energías renovables en sustitución de producción a partir de combustibles fósiles

Las empresas que quieren aplicar las deducciones fiscales por I+D+i con total seguridad jurídica, tienen la posibilidad de solicitar al Ministerio de Ciencia e Innovación un Informe Motivado Vinculante (IMV). Este informe contiene la calificación de las actividades de I+D+i y se solicita anualmente coincidiendo con la presentación del Impuesto de Sociedades.

Para aplicar las deducciones fiscales por I+D+i el Informe Motivado Vinculante no es obligatorio, pudiendo la empresa aplicar los incentivos fiscales sin él. No obstante, aunque su solicitud es voluntaria, su contenido es vinculante.

La emisión de los Informes Motivados Vinculantes viene amparada por el artículo 35 de la Ley del Impuesto de Sociedades y por el Real Decreto 1432/2003, por el que se regula la emisión de estos informes motivados.

Para solicitar un informe motivado vinculante es necesario que la empresa presente una solicitud telemática dirigida a la Subdirección General de Fomento de la Innovación (Dirección General de Investigación, Desarrollo e Innovación), a través de la aplicación para este cometido. En el caso de que la empresa tenga ejercicio fiscal natural (desde el 1 de enero al 31 de diciembre) el plazo para hacer la solicitud finalizará el 25 de julio, coincidiendo con la presentación del Impuesto de Sociedades. En caso contrario la empresa dispondrá de 6 meses y 25 días para hacer la solicitud, desde la finalización del ejercicio fiscal.

Una vez registrada una solicitud, e iniciada la tramitación del expediente por parte del Ministerio, se generará un número de expediente que es el que identificará al mismo y le seguirá hasta su resolución. Posteriormente, la empresa tendrá que completar el expediente y aportar toda la documentación técnica requerida, entre la cual está un informe técnico de calificación de las actividades e identificación de los gastos e inversiones asociadas a la I+D+i y que debe ser emitido por una entidad debidamente acreditada por la Entidad Nacional de Acreditación (ENAC), de acuerdo con el artículo 5 del Real Decreto 1432/2003.

Actualmente pueden solicitarse varios tipos de informes motivados, que avalan además de las deducciones fiscales por I+D+i, las deducciones por elaboración de muestrario o las bonificaciones a la seguridad social por personal investigador. Asimismo, organismos como CDTI también emiten informes motivados de tipo ex-ante en sus proyectos de I+D. Es muy importante escoger bien la modalidad del informe a solicitar, puesto que posteriormente no se permite realizar cambios.

A continuación, se exponen los cuatro tipos de informes motivados:

Es un tipo de informe ex-post ya que se realiza al final del año fiscal a los efectos de aplicar la deducción fiscal por actividades de investigación y desarrollo e innovación tecnológica. En esta modalidad se incluyen también los muestrarios.

Es un informe motivado ex-ante, es decir, elaborado antes de que se lleve a cabo el proyecto y por su totalidad. Se solicita en cualquier momento antes de comenzar el proyecto a los efectos de calificarlo como investigación y desarrollo o innovación tecnológica. Su función es poder aportarse en las consultas sobre interpretación y aplicación de normas previstas en el artículo 107 de la Ley 230/1963, de 28 de diciembre, General Tributaria.

Es un informe similar al B, pero en este caso su función es la de aportarse para la adopción de los acuerdos previos de valoración que la Administración tributaria deberá realizar a petición de la empresa y según lo previsto en el artículo 9 de la Ley 1/1998, de 26 de febrero, de Derechos y Garantías de los Contribuyentes.

Es un informe ex-post que tiene como misión informar del personal investigador contratado laboralmente por un periodo de tiempo concreto y que tiene una dedicación en exclusiva a actividades de I+D+i.

Los mejores especialistas del sector a tu disposición. La mejor forma para realizar tus consultas.