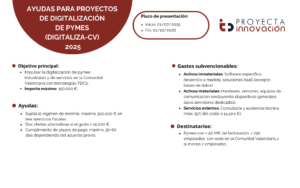

Ayudas para proyectos de digitalización d PYMES (Digitaliza-CV) 2025

Este año 2025, se esperan novedades en la ayuda Digitaliza, aunque la convocatoria oficial aún no ha sido publicada. A continuación, mencionamos las novedades de

Este año 2025, se esperan novedades en la ayuda Digitaliza, aunque la convocatoria oficial aún no ha sido publicada. A continuación, mencionamos las novedades de

Objeto: Promover la Inteligencia Artificial en empresas vascas apoyando proyectos de aplicación de servicios y/o soluciones comerciales basadas en Inteligencia Artificial además de proyectos en

Objeto: Estas ayudas están destinadas a apoyar la puesta en marcha de proyectos de digitalización cuya finalidad sea la implantación de soluciones que proporcionen soporte

Objeto: Ampliación de las ayudas del programa Kit Digital para empresas de entre 50 y 250 trabajadores. Esta medida tiene el objetivo de estimular la modernización y

Objeto: Se trata de un Bono de Asesoramiento Digital dotado de una cuantía que deberás emplear en la contratación de los servicios de asesoramiento. Beneficiarios: La empresa beneficiaria deberá emplear

Objeto: Incrementar la productividad, la competitividad empresarial y la capacidad de comercialización de las pymes de Castilla-La Mancha, fomentando la implementación de tecnologías para la

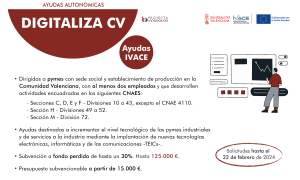

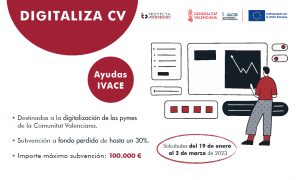

Ayudas del Instituto Valenciano de la Competitividad Empresarial (IVACE), destinadas a incrementar el nivel tecnológico de las pymes industriales y de servicios a la industria mediante

Ayudas en especie, consistentes en la recepción de un asesoramiento especializado y personalizado que permita el impulso de la transformación digital de pymes industriales a

El Instituto Valenciano de Competitividad Empresarial (IVACE), lanza las ayudas destinadas a incrementar el nivel tecnológico de las pymes industriales y de servicios a la

A partir del próximo 20 de octubre, Red.es abre la tercera convocatoria de ayudas destinadas a financiar la adopción de una o varias soluciones de digitalización para pequeñas