Objeto

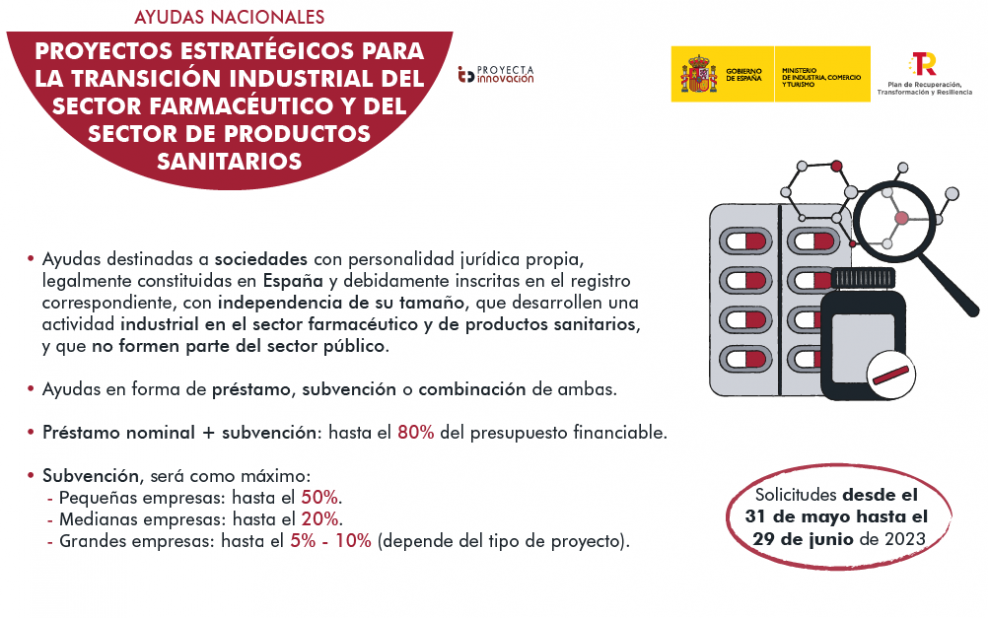

Se convoca, en régimen de concurrencia competitiva, la concesión de ayudas correspondientes al año 2023, para la ejecución de proyectos estratégicos para la transición industrial del sector farmacéutico y del sector productos sanitarios, y tendentes al cumplimiento de los objetivos de la misma.

Beneficiarios

Podrán acogerse a las ayudas establecidas las sociedades con personalidad jurídica propia, legalmente constituidas en España y debidamente inscritas en el registro correspondiente, con independencia de su tamaño, que desarrollen una actividad industrial en el sector farmacéutico y de productos sanitarios, y que no formen parte del sector público.

Se entenderá, que el solicitante desarrolla una actividad industrial en el sector farmacéutico y/o en el sector de productos sanitarios, si las actividades para las que solicita ayuda financiera se encuadran en el Anexo I de la convocatoria.

El solicitante, deberá haber desarrollado dichas actividades al menos durante un periodo de tres años contados hasta la fecha de fin de plazo de la solicitud.

Líneas de actuación y tipos de proyectos

Los proyectos presentados deberán enmarcarse en alguna de las líneas de actuación.

En la línea de Investigación, Desarrollo e Innovación, podrán ser objeto de ayuda los proyectos de investigación industrial, los proyectos de desarrollo experimental y/o los proyectos de innovación en materia de organización. Se considerará, que las siguientes acciones de I+D+i en el marco de esta inversión, cumplen lo dispuesto en la Guía técnica sobre la aplicación del principio de «no causar un perjuicio significativo»: las acciones de I+D+i en el marco de esta inversión, dedicadas a aumentar sustancialmente la sostenibilidad medioambiental de las empresas (como la descarbonización, la reducción de la contaminación y la economía circular) si el objetivo principal de las acciones de I+D+i en el marco de esta inversión, es desarrollar o adaptar alternativas con el menor impacto medioambiental posible en el sector.

En la línea de innovación en sostenibilidad y eficiencia energética, serán susceptibles de ayuda, las inversiones con carácter innovador destinadas a la protección del medio ambiente, a medidas de ahorro energético o energías renovables.

Conceptos de gasto financiable

1. Tendrán la consideración de gastos financiables, los que satisfagan lo establecido el artículo 31.1 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y se encuadren en alguna de las categorías detalladas en los siguientes apartados.

2. Para cada proyecto presentado y categorizado en la Línea de Investigación, Desarrollo e Innovación, se incluirán las siguientes partidas de gastos:

- a) Costes de personal. Los costes relacionados con los investigadores, técnicos y demás personal auxiliar, en la medida en que estén dedicados al proyecto o actividad pertinente.

- b) Costes de instrumental y material inventariable. Solo se admitirán los gastos de amortización de ese instrumental o material inventariable, calculados de acuerdo con los principios contables generalmente aceptados, durante el periodo estrictamente necesario para el desarrollo del proyecto presentado, y dentro de los límites marcados por la resolución de concesión.

- c) Costes de investigación contractual, conocimientos técnicos y patentes adquiridas u obtenidas por licencia de fuentes externas en condiciones de plena competencia. Queda expresamente excluida cualquier forma de consultoría asociada a la gestión y tramitación de la ayuda solicitada.

3. Para cada proyecto presentado y categorizado en la Línea de Innovación en Sostenibilidad y Eficiencia Energética, serán susceptibles de ayuda las siguientes partidas de gastos:

- a) Aparatos y equipos de producción: adquisición de activos fijos materiales vinculados a la producción y a los objetivos del proyecto. Quedan excluidos los elementos de transporte exterior.

- b) Edificación e instalaciones: inversiones materiales para la adecuación de naves industriales, así como de sus instalaciones y equipos no vinculados directamente al proceso productivo. Se podrán incluir en esta partida las inversiones correspondientes a líneas de generación de energía eléctrica.

- c) Activos inmateriales: inversiones en activos vinculados a la transferencia de tecnología, mediante la adquisición de derechos de patentes, licencias, «knowhow» o conocimientos técnicos no patentados.

- d) Colaboraciones externas: colaboraciones externas necesarias para el diseño y/o rediseño de procesos, directamente relacionados con las inversiones vinculadas a la protección del medio ambiente o al incremento del nivel de eficiencia energética. Queda expresamente excluida, cualquier forma de ingeniería civil o consultoría asociada a la gestión y tramitación de la financiación solicitada.

4. Los conceptos de gastos financiables, deberán cumplir lo establecido en los artículos 8.5 y 8.6 de la Orden ICT/789/2021, de 16 de julio.

5. El IVA e IGIC, no será financiable en ningún caso.

Plazo de realización de las actuaciones

Las actuaciones financiadas, deberán ejecutarse desde el día siguiente a la presentación de la solicitud hasta un plazo máximo de veinticuatro meses contados desde la fecha de resolución de la concesión.

Características e importe de la ayuda

1. Las ayudas concedidas en el marco de esta convocatoria podrán tener la forma de préstamo, subvención o de una combinación de ambas modalidades.

2. En su solicitud, las entidades podrán seleccionar la modalidad escogida.

3. La financiación total a conceder, préstamo nominal más subvención, será como máximo del 80% del presupuesto financiable.

4. En todo caso, las ayudas respetarán los límites, umbrales e intensidades máximas.

5. El importe de la ayuda a conceder en forma de subvención, será como máximo:

- Del 50% del presupuesto financiable en el caso de pequeñas empresas.

- Del 20% del presupuesto financiable en el caso de medianas empresas.

- Del 10% del presupuesto financiable en el caso de grandes empresas, para proyectos de la Línea de Sostenibilidad y Eficiencia Energética.

- Del 10% del presupuesto financiable, en el caso de grandes empresas, para proyectos de investigación industrial o de desarrollo experimental en la Línea de investigación, desarrollo e innovación.

- Del 5% del presupuesto financiable, en el caso de grandes empresas, para proyectos de innovación en materia de organización y procesos, en la Línea de Investigación, Desarrollo e Innovación.

6. La parte de la ayuda concedida en la modalidad de préstamo reembolsable tendrá las siguientes características:

a) Importe del préstamo: el importe nominal del préstamo a conceder estará acotado de acuerdo con los siguientes límites:

- El Riesgo Vivo Acumulado de la empresa con DGIPYME no podrá superar en 5 veces los fondos propios de la entidad en el último ejercicio cerrado.

- El importe nominal del préstamo a conceder no podrá superar la cifra de negocios media en los ejercicios 2021 y 2022.

b) Plazo de amortización: el plazo de amortización de la parte de ayuda concedida en forma de préstamo será de diez años, con un plazo de carencia de tres años.

c) Tipo de interés de aplicación: el tipo de interés aplicable será del 0%.

d) El método de amortización seguirá el siguiente sistema: las cuotas de amortización del principal serán anuales y de igual cuantía, y deberán satisfacerse una vez finalizado el plazo de carencia.

Plazo

Las solicitudes deberán presentarse desde el día 31 de mayo y finalizará el día 29 de junio de 2023.

Si deseas más información o asesoramiento, escríbenos a info@proyectainnovacion.com