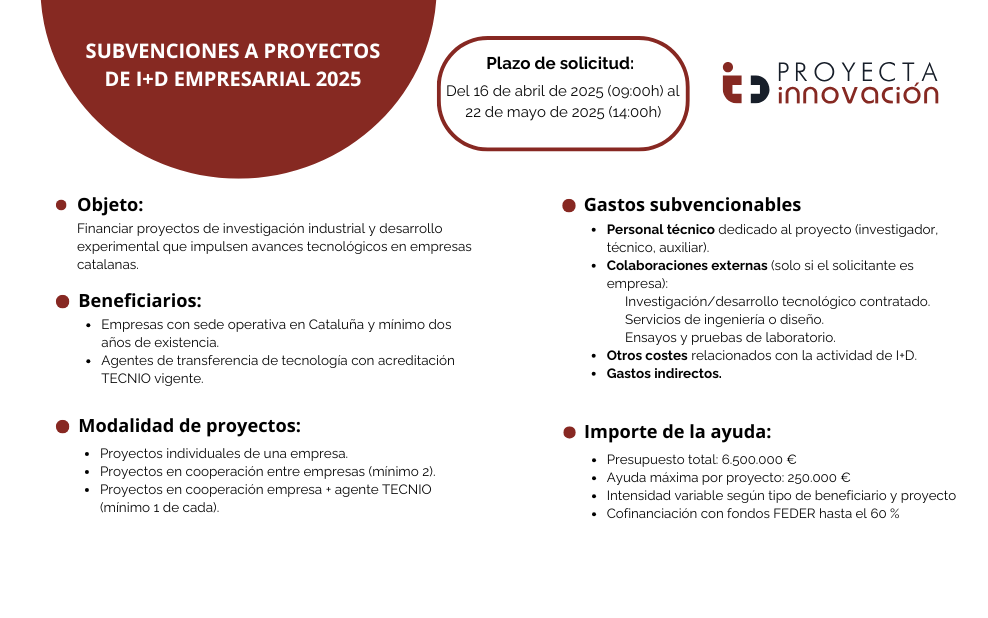

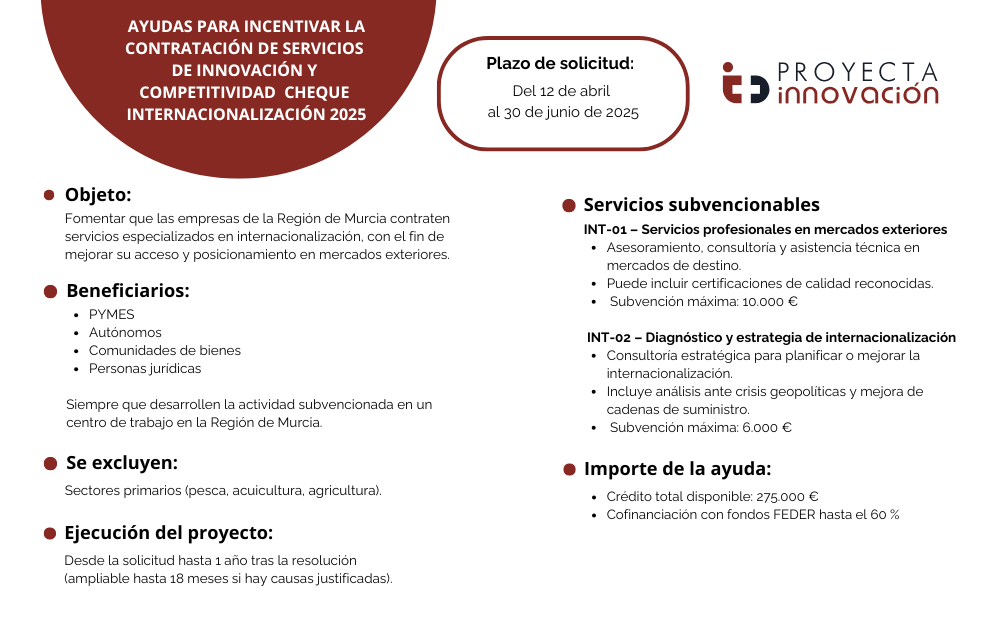

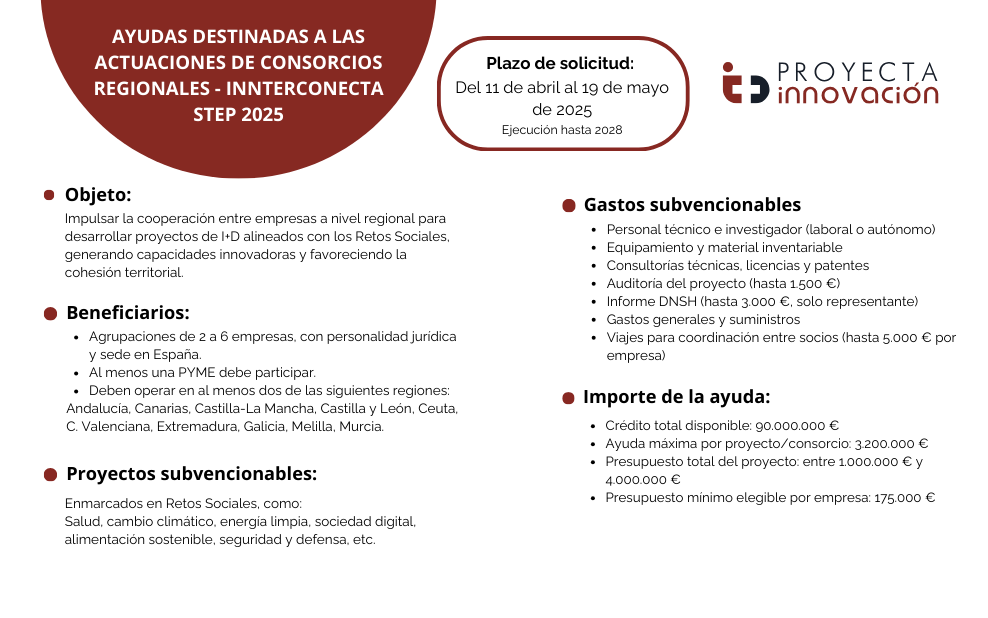

Si su empresa está innovando existes múltiples instrumentos a los que puede acceder (subvenciones, préstamos, deducciones y bonificaciones). Algunos como los préstamos de CDTI le permiten conseguir un anticipo significativo para sufragar los gastos iniciales del proyecto. Otros como las deducciones fiscales se aplican a periodo vencido, aunque ofrecen la posibilidad de capitalizar la deducción generada.

A continuación le resumimos las herramientas más interesantes:

| INSTRUMENTO | TIPO DE AYUDA | IMPORTE | TIPO PROYECTO | GASTOS SUBVENCIONABLES |

OTRA INFORMACIÓN |

| Proyecto de Investigación y Desarrollo de CDTI (convocatoria abierta todo el año) | Préstamo bonificado (tipo de interés Euribor) + ayuda a fondo perdido (hasta el 20% en proyectos individuales y hasta el 30% en proyectos en cooperación internacional). | Proyecto mínimo de 175.000€ | Proyectos de I+D | Gastos de personal; instrumental y material; costes de investigación contractual, conocimientos técnicos y patentes; gastos generales derivados del proyecto; otros gastos de funcionamiento |

|

| Deducciones fiscales por I+D+i | Deducción aplicable en el Impuesto de Sociedades.

También es posible capitalizar la deducción que no se ha podido aplicar e incluso aplicarla sin límite en la cuota. |

Es proporcional a la I+D+i realizada | Proyectos de I+D+i (incluidos los muestrarios de: textil, calzado, juguete, mueble, marroquinería) | Gastos de personal; instrumental y material; costes de investigación contractual; colaboraciones externas; gastos directamente relacionados con el proyecto. |

|

| Bonificaciones a la Seguridad Social por personal investigador | Bonificación del 40% de las contingencias comunes que asume la empresa. | El ahorro medio es de 2.500€ por persona/ año | Podemos bonificar mensualmente las personas con dedicación exclusiva a la I+D+i. | Contingencias comunes de las personas que tenemos en exclusiva dedicadas a la I+D+i. |

|

| Patent Box | Minoración de la base imponible de la cesión de un activo intangible. Concretamente la exención es del 60% de la renta neta (ingresos por la cesión menos gastos de desarrollo y amortizaciones). | No existen limitaciones | Apoya la cesión de activos intangibles (patentes, diseños, fórmulas…) | Cesión de activos intangibles incluso entre empresas de un mismo grupo. |

|

Uno de los principales impedimentos que encuentran las empresas es determinar si lo que están haciendo es investigación, desarrollo o innovación. A modo de resumen le indicamos a continuación lo que se entiende como I+D+i según la Ley impuesto de sociedades LIS, artículo 35:

- Investigación: indagación original planificada que persiga descubrir nuevos conocimientos y una superior comprensión en el ámbito científico y tecnológico …,

- Desarrollo: para la fabricación de nuevos materiales o productos o para el diseño de nuevos procesos o sistemas de producción, así como para la mejora tecnológica sustancial de materiales, productos, procesos o sistemas preexistentes … la materialización de los nuevos productos o procesos en un plano, …así como la creación de un primer prototipo no comercializable, … proyectos piloto …

- Innovación tecnológica: actividad cuyo resultado sea un avance tecnológico en la obtención de nuevos productos o procesos de producción o mejoras sustanciales de los ya existentes.

No obstante, se deberá consultar la definición establecida en cada programa de ayudas.